2021.12.10コラム

コラム29:「配偶者控除」「配偶者特別控除」について…

2021年12月、年末の慌ただしい師走を迎えるなか、皆様いかがお過ごしでしょうか。

会社員であれば「年末調整」の書類提出の時期、アパートの大家さんあであれば「確定申告」を準備を始める時期、ではないでしょうか。

そこで今回のコラムでは、「年末調整」や「確定申告」で迷うことがないよう、自分の配偶者が控除の対象になるのか?その確認方法を身につけてもらう為「配偶者控除」と「配偶者特別控除」について解説をいたします。

【配偶者控除】

「配偶者控除」とは、配偶者がいる納税者に対して適用できる所得控除のひとつです。

最大で48万円の所得控除が適用できます。

※通常は最大38万円。配偶者がその年度の12月31日時点で70歳以上(老人控除対象配偶者)の場合は控除額が1.25倍ほどに加算されます。

「配偶者控除」の適用条件

↓↓↓

①納税者本人の合計年間所得が1,000万円(給料所得のみであれば年収1,195万円)を超えないこと。

②配偶者が「民法の規定による配偶者(婚姻届を提出した法律婚)」であること(内縁関係ではないこと)。

③配偶者が納税者と生計をひとつにしていること(日常生活の資を共にしている)。

④配偶者の年間所得額が48万円(給料所得のみであれば年収103万円)以下であること。

⑤配偶者が「青色申告者の事業専従者(家業に専念してくれる家族従業員)としてその年に一度も給与を受け取っていない」もしくは「白色申告者の事業専従者ではない」こと。

【配偶者特別控除】

「配偶者特別控除」とは、配偶者がいる納税者に対して適用できる所得控除のひとつ。

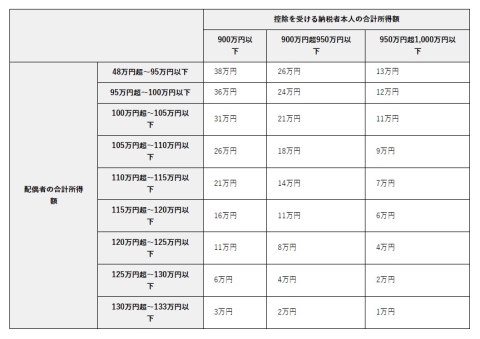

「配偶者控除」は配偶者の年間所得額が48万円を超えると適用できませんが、「配偶者特別控除」は配偶者の所得が48万円超~133万円以下の範囲内であれば適用できる所得控除です。

「配偶者特別控除」の適用条件

↓↓↓

①納税者本人の合計年間所得が1,000万円(給料所得のみであれば年収1,195万円)を超えないこと。

②配偶者が「民法の規定による配偶者(婚姻届を提出した法律婚)」であること(内縁関係ではない)。

③配偶者が納税者と生計をひとつにしていること(日常生活の資を共にしている)。

④配偶者が「青色申告者の事業専従者(家業に専念してくれる家族従業員)としてその年に一度も給与を受け取っていない」もしくは「白色申告者の事業専従者ではない」こと。

⑤配偶者の年間所得額が48万円超~133万円以下(給料所得のみであれば年収103万円~201万円以下)であること。

⑥配偶者が、配偶者特別控除を適用していないこと。

⑦配偶者が、源泉控除対象配偶者がある居住者として源泉徴収されていないこと。

【配偶者控除・配偶者特別控除についてのまとめ】

①「配偶者控除」は配偶者の年間所得額が48万円(給料所得のみであれば年収103万円)以下で適用できる控除。

②「配偶者特別控除」は配偶者の年間所得額が48万円超~133万円以下(給料所得のみであれば年収103万円~201万円以下)で適用できる控除。

③納税者本人の合計年間所得が1,000万円(給料所得のみであれば年収1,195万円)を超えると、どちらも適用できない。

以上、今回は「配偶者控除」と「配偶者特別控除」について解説いたしました。

こうした控除制度は、適切に申告しないと適用されませんので、しっかりと正しく申告するのをお勧めいたします。

そして申告漏れがないよう、しっかりと理解し活用してまいりましょう。

弊社は、弁護士・税理士・司法書士等、専門アドバイザーとも提携(顧問契約)しております。

「配偶者控除」と「配偶者特別控除」について、弊社顧問税理士による無料アドバイスも行っております。

ぜひともお気軽に弊社までご相談下さいませ。

株式会社ライフコーポレーションでは、業務のデジタル化を進めながら、コロナ禍の最中でも工夫した業務形態を進め、賃貸マンションの入居率向上に努めてまいります。

また、知識の向上、技術の向上、人間力向上など、人材育成も欠かさず進め、社会・地域・お客様にお役立てできるよう邁進して参ります。

これからもどうぞよろしくお願いいたします。

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/pc_residents_banner_g01.jpg)

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/sp_residents_banner_g01.png)