2022.01.12コラム

コラム31:青色申告と白色申告の違いについて

アパート経営で年間20万円以上家賃収入がある方は、毎年、確定申告をしなければなりません。

副業や個人で不動産経営をしている場合は、年末に会社で行う年末調整では家賃収入に関しての所得税の納税処理はなされません。

ですので、アパートのオーナー様は確定申告をする必要があります。

ただ、確定申告のやり方によっては、納める税金額や受取る還付金の額も変わります。

そして、確定申告には「青色申告」「白色申告」と2種類ございます。

そこで今回のコラムでは、確定申告「青色申告と白色申告の違いについて」を解説いたします。

■まず…確定申告とは?

「確定申告」とは、1年間の所得とそれにかかる税金を計算し、正しく税金を支払う手続きのことです。

計算期間は1月1日~12月31日までとなっており、その期間分に合致する確定申告書等の必要書類を税務署に申告し、納税を行わなければなりません。

例えば、同じ所得であっても、家族構成や収入の内訳によって、それにかかってくる税金の額は異なります。

会社員であれば、会社が給与から天引きして税金を納めてくれるので確定申告の必要は原則としてありませんが、個人事業主(アパートオーナー様)の場合は自分で所得の計算をして、所得税の納付額を申告する必要があります。

■白色申告とは…?

白色申告は、青色申告の申請をしていない事業主が行う確定申告のことを言い、「申告のための経理作業が青色申告よりもシンプルで済む代わりに、節税のメリットが少ない」申告のことを言います。

■白色申告のメリット

白色申告の最大のメリットは、決算の手続きがシンプルで簡単なことです。

簿記についての知識がなくても簡単に申告ができます。

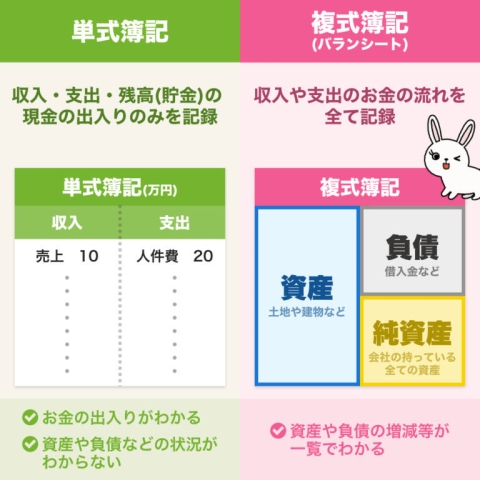

帳簿づけは必要ですが、単式簿記で良いので確定申告も簡単です。

単式簿記とは、取引を1つの勘定科目に絞って記載する方法です。

収入の合計から支出の合計を引いて、現金がいくら増減したかがわかる記載方法で、家計簿などを付けるイメージです。

一般的に想像するような確定申告の大変さからイメージすると、比較的簡単に作業を完了させることができます。

とにかく税金控除などのメリットは必要ない、簡単に済ませたいという場合は、白色申告を選ぶので良いでしょう。

■白色申告のデメリット

確定申告を手軽に行えるのが利点の白色申告ですが、一方で青色申告のさまざまな特典を受けられないというデメリットがあります。

特に影響が大きいのは「青色申告特別控除」です。

☆青色申告特別控除がない☆

青色申告の場合、所定の条件を満たせば、最大で65万円の特別控除を受けられ、税負担を軽くすることができますが、白色申告ではその特典がありません。

そのため、所得が増えれば増えるほど、税負担もそのまま右肩上がりで増えてしまいます。

また、白色申告も帳簿の記帳と保存が平成26年より義務付けられたことにより、青色申告で受けられる10万円の特別控除の要件と実質的には違いがなくなりました。

そのため、青色申告を行う方法に切り替えた方がメリットがあると言えるでしょう。

☆赤字の繰り越しができない☆

青色申告では3年間にわたって赤字を繰り越すことができますので、事業が好転して黒字化した際の税負担を軽減できるのですが、白色申告にはこれがありません。

つまり、黒字の翌年に赤字になってしまった場合や、赤字が続いた後に黒字になった場合は、赤字と黒字の相殺ができないため、たくさんの税金を支払うことになります。

特に、起業したばかりのフリーランスや個人事業主は、赤字の繰り越しができないのは資金面での大きなデメリットと言えるとでしょう。

■青色申告とは…?

税務署の承認を受けて、一定の帳簿書類を備え付けて正規の簿記もしくは簡易簿記に基づいて帳簿を記載し、その記帳から所得税又は法人税を計算して申告する方法を青色申告と言います。

■青色申告のメリット

青色申告には、支払わなければいけない税金を少なくしてくれる特別控除があり、最大で65万円を所得から差し引くことができます。

65万円を収入から差し引くと、その分所得を低くおさえることができるため、納める税金の削減につながります。

青色申告の特別控除額は申告の方法により10万円・55万円・65万円いずれかの額の控除額が適用されます。

❶65万円の特別控除を受けるための条件

「事業所得」もしくは「不動産所得が事業的規模」である場合に受けることができます。

不動産所得の事業規模の目安は、アパートやマンションの貸与部屋数が10部屋以上ある、あるいは、貸与可能な戸建てを5棟以上ある場合となります。

この要件を満たしていない場合は、青色申告でも10万円の特別控除対象となります。

また、帳簿は複式簿記である必要があります。

複式簿記とは、取引内容について一つ一つ複数の科目で記帳する方式です。

取引詳細を記帳することで、取引の流れが把握できると共に、財産残高や収支をすべて記録することができるため、事業を行う場合は複式簿記のほうがお金の把握がしやすく良いでしょう。

複式簿記についての知識がなくても、確定申告用のソフトなどを利用すれば簡単に入力できるものも多いので調べてみると良いと思います。

また、令和2年分(2020年分)の確定申告から青色申告特別控除額に変更があり、65万円の控除を受けるには上記に加えてe-Taxによる青色申告、もしくは電子帳簿保存を行う必要があります。

❷55万円の特別控除を受けるための条件

令和2年分(2020年分)より、あらたに追加となった特別控除額です。

基本的には上記記載の65万円の特別控除を受ける場合の内容と同じです。

違いは、e-Taxを使用して申告を行うかどうかです。

e-Taxを使用せず紙出力した申告書で申告を行う場合は、55万円しか特別控除を受けられなくなるのでご注意ください。

➌10万円の特別控除

不動産所得はあるが、事業規模と認めてもらえない場合、あるいは「山林所得」の場合は、10万円の控除となります。

例えばマンションの部屋を1室だけ貸与していて収入があるなどの場合は、10万円の特別控除を受けるかたちとなります。

ただし、帳簿は複式簿記である必要がある点を認識しておきましょう。

☆赤字を3年間繰り越しできる☆

青色申告では3年間赤字の繰り越しが可能です。

赤字の繰り越しができるメリットは、赤字の年と黒字の年で利益を分散することができるという点です。

これにより、例えば100万円の赤字があった翌年に200万円の黒字を出した場合、白色申告であれば200万円分の税金を支払わなければなりませんが、青色申告の場合は差額の100万円分の税金だけでよくなります。

☆家族への給料を経費にできる☆

白色申告の場合、「生計を一にする配偶者その他の親族であること」に一致していれば、家族への給与を専従者給与として配偶者は86万円、それ以外の親族は50万円を差し引くことができます。

一方、青色申告の場合は、妥当性のある金額であれば上限なく専従者給与としてすべてを必要経費に算入できます。

もちろん、いくらでも経費にできるわけではなく、それなりに条件が定められていますが、税金の対象となる売上から経費を差し引くことができるため、大きな節税となります。

また、経費として出た分がそのまま家族の手取りとなるため、実質的に家庭で使えるお金が増える計算になります。

ただし、以下の条件を満たしていないと対象外となるので注意してください。

※専従者給与対象の条件

・対象の家族が別の仕事で安定的に収入を得ていないこと。

・当該年度の12月31日に15歳以上であり、なおかつ他の仕事をしていないこと。ただし、15歳以上でも中学生の場合は対象外となる。

・青色申告者の事業に、6か月以上専従していること。単発の業務などを含む6ヶ月未満の業務では対象外となる。

なお、青色事業専従者給与を利用するには、事前に「青色事業専従者給与に関する届出書」を税務署に提出しておく必要があります。

届出の提出期限は、青色事業専従者給与を支給する年の3月15日ですが、例外として、1月16日以降に事業を開始した場合は事業開始日から2ヵ月以内が提出期限となります。

☆30万円未満の固定資産が全額経費になる☆

白色申告の場合、仕事で使うパソコンや車などの固定資産で10万円以上の物は、使用できる期間に応じた減価償却を行わなければならず、購入してから経費として計上しきるまでに長い時間を要します。

しかし、青色申告の場合、30万円未満のものであれば一括で全額経費にすることができるため、ここでも税金を抑えることができます。

☆家賃や電気代なども経費になる☆

白色申告の場合、家賃や光熱費などを経費として計上できる条件が「業務・仕事の部分の割合がおおむね50%超が対象」とされており、50%以上を事業に使用していなければ経費として認められません。

そのため副業などの仕事を自宅で2~3時間するレベルでは、大抵のものは経費対象にはならないと言えます。

青色申告では、家賃や電気代、インターネット料金など「事業相当額を合理的に区分できる金額」を経費として計上することができます。

事務所を自宅としても利用している場合、家賃の全額を経費とすることはできませんが、事業に使用している割合が妥当に算出できれば経費として計上が可能です。

生活のために必要な固定費の一部を経費として計上できるため、節税効果は抜群です。

フリーランスの人であれば、自宅が事務所兼用という場合も多いのでしょうから、光熱費やWi-Fi費、携帯電話費などが必要経費として計上することができるのは、かなり大きいメリットと言えるでしょう。

■青色申告のデメリット

青色申告のデメリットとして挙げられるのが、「事前の申請が必要である」という点です。

青色申告をするためには、「青色申告承認申請書」を納税先の税務署に提出しなければならず、これを忘れていると、そもそも青色申告ができません。

白色申告は事前の手続きが不要なため、青色申告ならではのデメリットといえるでしょう。

また、青色申告は特別控除などを受けられる半面、提出しなければならない書類の種類が多く、その書き方が白色申告と比べてやや複雑です。

特に帳簿は、「複式簿記」という専門知識が問われるような内容で記載する必要があるため、初めての人はここで挫折してしまうケースも多いようです。

■まとめ

☆確定申告はメリットが多い青色申告で!挑戦してみましょう!☆

白色申告と青色申告のメリット・デメリットについて解説しました。

結論からいってしまえば、青色申告の方がさまざまな面でおすすめです。

それぞれメリット・デメリットはありますが、青色申告の方が実質的なメリットが多く、デメリットと比較した際の恩恵が大きいことは間違いありません。

以上、今回は「青色申告と白色申告の違いについて」を解説いたしました。

今後も税務についての様々な豆知識や情報を当コラムを通して次々と配信してまいります。

どうぞよろしくお願いいたします。

弊社は、弁護士・税理士・司法書士等、専門アドバイザーとも提携(顧問契約)しております。

確定申告について、弊社顧問税理士による無料アドバイスも行っております。

ぜひともお気軽に弊社までご相談下さいませ。

株式会社ライフコーポレーションでは、業務のデジタル化を進めながら、コロナ禍の最中でも工夫した業務形態を進め、賃貸マンションの入居率向上に努めてまいります。

また、知識の向上、技術の向上、人間力向上など、人材育成も欠かさず進め、社会・地域・お客様にお役立てできるよう邁進して参ります。

これからもどうぞよろしくお願いいたします。

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/pc_residents_banner_g01.jpg)

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/sp_residents_banner_g01.png)