2022.01.14コラム

コラム32:社長が複数の法人を設立する理由とは・・・

アパート経営者の中には、会社を経営をされている社長さんも数多くいらっしゃいます。

より効果的な経営をする為、新たな法人を立ち上げるべきか?・・・アパート経営を法人化すべきか?・・・思案に暮れることも少なくないと思います。

実際に複数の会社を経営して上手くいっている社長さんも数多く存在しております。

ではなぜ、複数の法人を設立するに至ったのか・・・

そこで今回のコラムでは「社長が複数の法人を設立する理由とは・・・」を解説してまいります。

①複数の法人を設立する理由

☆節税になる☆

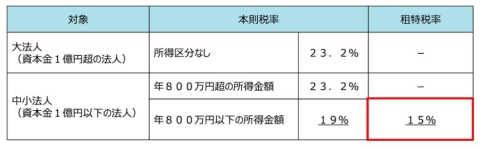

❶法人の年間所得800万円まで法人税率15%(800万円以上は23.2%)

いくつかの会社に所得を分散し、1社当たりの会社の利益を小さくできれば、低税率が適用され節税になります。

法人税率は通常23.2%ですが、法人の年間所得が800万円を超えなければ、低税率の15%が適用され税金が安くなります。

たとえば・・・

1社で1,000万円の利益とするよりも、2社で利益を500万円ずつに分散したほうが節税になります。

税引前当期利益1,000万円の場合、法人税(法人税率23.2%)は232万円。

税引前当期利益500万円の場合、法人税(法人税率15%)は75万円。法人税は2社で合計すると150万円。

会社2社で利益を500万円ずつに分散したことで、82万円の節税になります。

❷経費として認められる交際費の限度額は、年800万円まで

交際費の限度額が会社毎で使えます。

1社のみであれば交際費の限度額は年800万円までですが、2社あれば800万円×2社=1,600万円まで経費として認められます。

※経費計上は2社であれば、それぞれ800万円までで事務処理を行います。

➌「少額減価償却資産の特例」の適用(年300万円)(1台当たり30万円未満)

「少額減価償却資産の特例」とは、取得価額30万円未満の減価償却資産を取得し事業の用に供した場合に、その取得価額に相当する金額を資産として計上することなく、全額を費用として損金の額に算入できるというものです。

適用対象となる資産は、取得価額が30万円未満の減価償却資産です。

この資産のことを「少額減価償却資産」と呼んでいます。

対象資産は、

・器具及び備品

・機械・装置

・ソフトウェア

・特許権・商標権

・所有権移転外リース取引により取得した資産

などとなっており、有形固定資産だけではなく無形固定資産やリース資産のうち一定のもの、および中古資産も対象とされています。

取得価額が30万円未満であるかどうかの判定は、1台・1個・1そろいごとなどを1単位として行います。

「少額減価償却資産の特例」は、少額減価償却資産の取得価額の合計額が300万円に達するまでの額を限度として適用できます。

この特例は会社毎で年300万円限度と決まっておりますので、会社を2社持っていれば、合計600万円までを限度として適用できます。

少額な備品を多く買う会社にとっては、有効な節税に成り得ます。

❹消費税の免税

会社設立直後(新規の会社)には一定の条件を満たすことで消費税の免除を受けることができます。

資本金1,000万円未満の法人は、設立後最大2年間は、消費税が免税になります。

2つ目に設立する会社の資本金を1,000万円未満とすることで、消費税は最大2年間の免税になりますし、その後も課税売上高が1,000万円未満であれば、ずっと免税になります。

新規事業を始める場合、節税をしたいのであれば、新しい会社を立ち上げるのも一つの手です。

現在の消費税率は10%ですので、この手法での節税効果は結構大きいと思います。

☆事業内容ごとに分ける(セグメントする)☆

❶既存の取引先に知られたくない

同じ業種であるA社・B社は、弊社の大切なお取引先であるが、互いに仲が悪いので、一つの会社では営業がやりづらい。

A社へ、B社とも取り引きしているのが知られると・・・A社に対して体裁が悪くなる。

したがって、形式上、会社を分けると両社とも取引がしやすい。

という理由から法人を分けておく必要性があります。

❷違う事業を一つの会社でやると、同じ給与制度での運用がしにくい(※社内的な事情)

粗利の違う事業を同じ給与制度にすると、採算が合わなくなる。

よって、事業別に違う給与テーブルを運用する為、複数の会社に分けます。

➌事業ごとの採算性がすぐに把握できる

事業毎・地域毎に会社を分けることで、採算性(BS/PL)が把握しやすくなります。※アメーバ経営

❹融資の申請枠を増やせる

複数会社があると、複数の金融機関からそれぞれの法人に対して融資を受けられる可能性があります。

また、法人ごとに代表者を分けることで、その代表者を連帯保証人にすることが可能になり、銀行からの融資が受けやすくなるというメリットもあります。

☆複数の法人を持つデメリット☆

❶複数の会社があると事務処理の手間が増える

会社が複数あると、下記のような手間が二重、三重にかかります。

・書類の整理

・経理

・ホームページ運営

・税務申告手続き

・社会保険手続き

❷コストがかかる

会社が複数あると、まず税理士へ支払う報酬が増えます。

また、事務作業が増えるため、余計に人を雇う必要が出てくるかもしれません。

➌資金管理も会社ごとに必要

帳簿も会社ごとに分けなければなりません。

銀行口座も会社ごとに開設する必要があり、その管理の手間も増えます。

❹税務調査の回数が増える

会社を経営していると税務調査を受ける可能性は常にありますが、会社が複数あれば税務調査を受ける回数も増えることになります。

また、会社間の取引に不自然な点が無いかを細かく調べられたり、利益の付け替えをしているのではないかと疑いを持たれたりすることもあります。

❺設立した時の動機や節税メリットが消えると意味がない

法改正で年800万円までの低税率の特例がなくなったら・・・事務処理の手間だけが重くのしかかります。

そもそも赤字経営だと節税メリットはなくなる。

そのタイミングで、解散や合併を検討するのもいいでしょう。

②確定申告、源泉徴収についての注意点

複数の会社から給与をもらっているのであれば、原則、確定申告が必要です。

③2ヶ所で勤務するヒトの社会保険料

複数の会社の代表取締役として役員報酬をもらっている場合は、複数の会社の合計報酬から社会保険料を算出する必要があります。

そして、社会保険料は複数社で按分して支払います。

※メインの会社で社会保険に入っているから、サブ会社でわざわざ社会保険に入らないでいい・・・とはならない。

※ニ以上事業所勤務届を年金事務所へ提出するのが必要になります。

④非常勤の代表取締役???社会保険加入すべきか・・・

非常勤の役員は社会保険の加入義務はありません・・・が!労務的な考えでは、代表取締役に非常勤という概念の適用はありません。

よって、代表取締役は、ご自分が経営する会社全てにおいて社会保険の加入が義務付けられます。

社会保険料は月額報酬(複数の会社から合計給与)135万5千円で頭打ちとなります。

月額報酬が135万5千円以上増えても、それ以上、社会保険料が上がることはありません。

■まとめ

会社を複数作る場合には、そのメリット・デメリットをよく比較検討することが重要です。

節税効果だけに目を奪われて会社を作ったが、人件費と税理士報酬でむしろマイナスだった、なんてことにならないよう注意していきましょう。

きちんと計画した上で、複数の法人を立ち上げれば、大きなメリットが得られることも分かっていただけたのではないでしょうか。

事業の有益性を守るためにも、会社2つを設立・経営することを検討してみてはいかがでしょう。

以上、今回は「社長が複数の法人を設立する理由とは・・・」について解説いたしました。

今後も法人設立の有益性について、当コラムを通して配信してまいります。

弊社は、弁護士・税理士・司法書士等、専門アドバイザーとも提携(顧問契約)しております。

新法人立ち上げについて、弊社と提携している専門家による無料アドバイスも可能です。

ぜひともお気軽に弊社までご相談下さいませ。

株式会社ライフコーポレーションでは、業務のデジタル化を進めながら、コロナ禍の最中でも工夫した業務形態を進め、賃貸マンションの入居率向上に努めてまいります。

また、知識の向上、技術の向上、人間力向上など、人材育成も欠かさず進め、社会・地域・お客様にお役立てできるよう邁進して参ります。

これからもどうぞよろしくお願いいたします。

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/pc_residents_banner_g01.jpg)

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/sp_residents_banner_g01.png)