2021.10.23コラム

コラム27:相続対策のひとつ「養子縁組」について

去る2015年1月1日の税制改正によって、相続税の基礎控除額が大幅に縮小されました。

【改正前の基礎控除額:5,000万円+1,000万円×法定相続人数】

【改正後の基礎控除額:3,000万円+600万円×法定相続人数】

従来は「相続税はお金持ちが払うもの」というイメージが強かったかもしれないが、この改正によって相続税の納税義務者が2倍近くまで増加しました。

よって、この税制改正を機に納税対象者になったというアパートオーナーさまも声もよく聞かれるようになりした。

ただ、相続税は、生前の準備次第では大幅に節税できる可能性のある税金でもあります。

残された家族に手間や負担をかけないためにも、相続に備えた対策を生前に考えておくことは大切なことだと思います。

よって今回のコラムでは、相続対策のひとつ「養子縁組」について、知っておくべき知識と節税効果を徹底解説いたします。

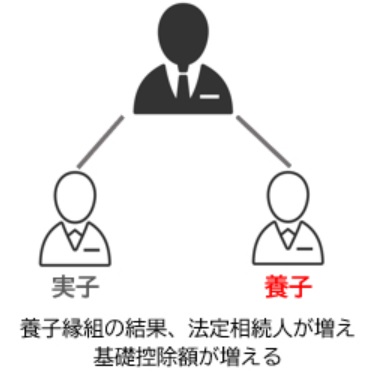

①「養子縁組」が相続税対策になる理由

相続税の基礎控除額は、【3,000万円+600万円×法定相続人数】です。

法定相続人が多くなると、その分基礎控除額「税金がかからない額」が増えます。

そこで相続税対策としてよく行われるのが、養子縁組をして法定相続人を増やして、基礎控除額を増やす方法です。

養子縁組を行うと、相続税の計算上その養子は実子と同じ扱いを受けます(法定相続人となる)ので、養子縁組によって法定相続人が増えれば、基礎控除額が増えて節税になります。

ただし、養子縁組をして法定相続人を増やせば節税効果はありますが、10人も20人も養子縁組を行うことは認められません。

不自然な養子縁組を行うことで相続税を減らすことを防ぐため、相続税で認められる法定相続人としての養子の人数は以下の制限があります。

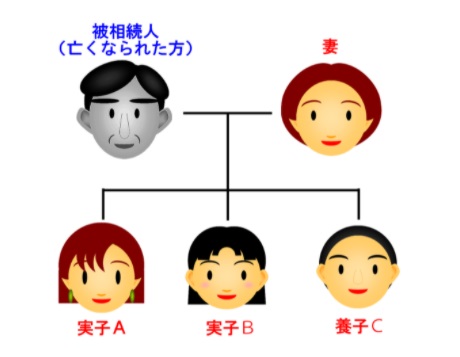

(1)実子がいる時には、法定相続人としての養子は1人まで。

(2)実子がいない場合には、法定相続人としての養子は2人まで。

②相続税対策で養子縁組する4つのメリット

(1)基礎控除額がアップする

まずひとつめのメリットは、前述したとおり法定相続人が増えることで、基礎控除額がアップするという点です。

たとえば法定相続人が3人の場合、基礎控除額は

3,000万円+(600万円×3人)=4,800万円です。

法定相続人が4人になると、基礎控除額は

3,000万円+(600万円×4人)=5,400万円です。

つまり、相続人が1人増えるごとに基礎控除額が増えて節税になります。

(2)生命保険の非課税枠がアップする

被相続人(亡くなった方)が死亡することで支払われる生命保険は、「500万円×法定相続人の数」を超える金額について課税されます。

つまり、1人当たり500万円の金額は非課税財産として生命保険金からマイナスすることができるのです。

養子縁組をして法定相続人が増えれば、それだけ非課税枠が増えます。

(3)死亡退職金の非課税枠がアップする

死亡退職金も、生命保険と同様に「500万円×法定相続人の数」を超える金額について課税されます。

したがって、養子縁組をして法定相続人が増えれば、それだけ非課税枠が増えることになります。

(4)適用税率が低くなる

相続税は、相続財産を法定相続人が法定相続分にしたがって受け継ぐものと仮定して計算しますので、法定相続人の数が増えれば各相続人が受け継ぐ財産が少なくなります。

相続税は累進課税率になっているので、法定相続人が増えるとその分だけ各法定相続人の法定相続分が減るので、適用される税率が下がり税額全体も少なくなります。

③相続税対策で養子縁組するデメリット

相続税対策としての養子縁組は、たしかにメリットはありますが、メリットばかりというわけではありません。

デメリットになるケースもございますので、リスクの一部をご紹介いたします。

(1)「長男の嫁を養子」にするリスク

養子縁組としてよくあるのが、親と同居していた長男の妻を養子とするケースです。

「日頃から自分の面倒をよく見てくれた長男の嫁を養子にして財産を相続させたい」と思いから、長男の妻と養子縁組をするのですが、この場合、養子である長男の妻は実子と同じ権利を持つ法定相続人となるので、養子が増えれば、その分実子の権利(法定相続分)は減ることになります。

そこで、他の兄弟が「私の取り分を減らすために、わざと長男の妻を養子にしたのだろう」と主張してくることがあり、トラブルになるわけです。

また、長男の妻を養子にした後に離婚した場合、長男の妻は離婚した夫の親の相続権を持ってしまうことになります。

よって、このケースにおいても後々トラブルに発展することも容易に考えられます。

(2)「孫を養子」は相続税が2割増し

孫に財産が渡るためには、通常は親から子、子から孫に2段階のステップを踏みます。

しかし孫を養子とした場合には、そのステップを飛び越して相続することができるので、相続税を2回払うところが1回で済ますことができます。

しかしこれでは不公平だということで、平成15年度の税制改正で孫が祖父から相続を受ける「孫養子」時に相続税額の2割加算の制度が適用されることとなりました。

節税対策にならず、逆に増税になりますので注意が必要です。

以上、今回は、相続対策のひとつ「養子縁組」について、知っておくべき知識(メリット・デメリット)と節税効果についてののご紹介でした。

養子縁組を利用した相続税対策は確かに節税効果はありますが、一方、思わぬ相続トラブルを招くリスクもございます。

養子縁組を検討する際には相続関係者とよく話し合い、必要に応じて税理士さんへ相談することをお勧めいたします。

弊社は、弁護士・税理士・司法書士等、専門アドバイザーとも提携(顧問契約)しております。

「養子縁組」に興味が湧いたオーナーさまは、弊社顧問税理士からの無料アドバイスも可能ですので、一度弊社までお気軽にご相談下さいませ。

株式会社ライフコーポレーションでは、業務のデジタル化を進めながら、コロナ禍の最中でも工夫した業務形態を進め、賃貸マンションの入居率向上に努めてまいります。

また、知識の向上、技術の向上、人間力向上など、人材育成も欠かさず進め、社会・地域・お客様にお役立てできるよう邁進して参ります。

これからもどうぞよろしくお願いいたします。

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/pc_residents_banner_g01.jpg)

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/sp_residents_banner_g01.png)